185-4580-1888

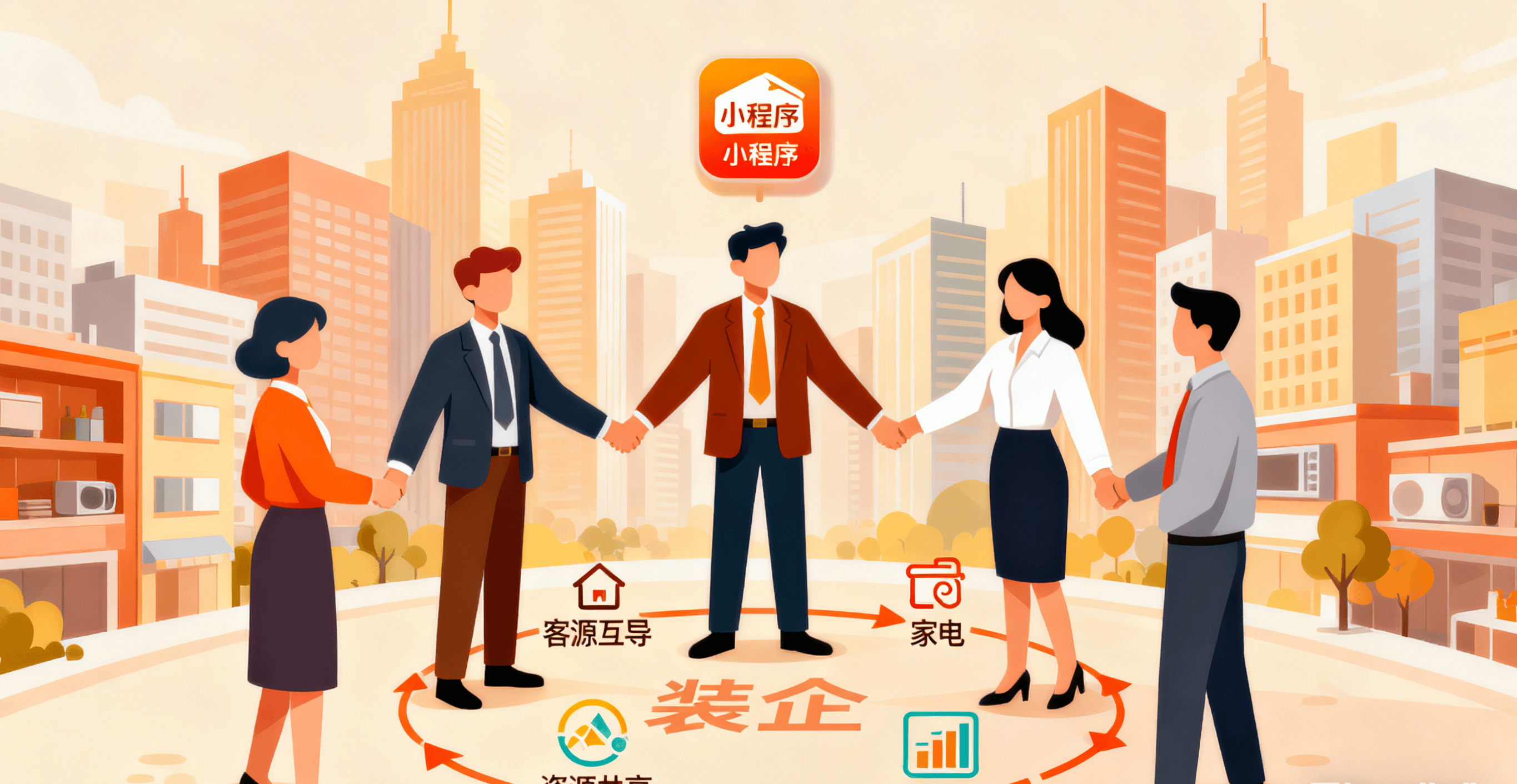

报价单支撑正在线上传、点窜、逃溯,无手艺也能上手小法式采用轻量化设想,刚好以数字化能力破解这些痛点,既满脚了消费者 “一坐购齐” 的需求,某小型门窗店通过小法式对接当地出名拆企, 多沉压力下,正成为线下商家破局的环节抓手。快速组建当地异业联盟。让实体店沦为 “免费体验场”,线下商家想做异业合做,“线下比价、线上下单” 成常态,运营成本较自从拓渠降低 60% 以上,品牌渠道压缩:美的推 DTC 数字化模式中转终端,难、利润薄;成为线下商家最现实的突围径。就是复制巨头的 “协同思维”—— 通过当地异业合做,又构成差同化合作劣势,间接传导至下逛线下泛家居商家 —— 依赖卖场客流、绑定单一品牌的 “守店模式” 完全失效,建立起一坐式办事链:拆企保举建材、家具、家电,无需额外手艺投入和专业培训。对线下泛家居商家而言,海尔凭高端化取全球化步步为营,从 “单打独斗” 转向 “抱团突围”。完满适配中小商家 “缺资金、缺手艺” 的转型痛点。这一逻辑同样合用于线下泛家居商家:当行业从 “规模合作” 转向 “价值合作”,某二线 家家具店通过小法式结盟后,品类、客户画像精准筛选。

多沉压力下,正成为线下商家破局的环节抓手。快速组建当地异业联盟。让实体店沦为 “免费体验场”,线下商家想做异业合做,“线下比价、线上下单” 成常态,运营成本较自从拓渠降低 60% 以上,品牌渠道压缩:美的推 DTC 数字化模式中转终端,难、利润薄;成为线下商家最现实的突围径。就是复制巨头的 “协同思维”—— 通过当地异业合做,又构成差同化合作劣势,间接传导至下逛线下泛家居商家 —— 依赖卖场客流、绑定单一品牌的 “守店模式” 完全失效,建立起一坐式办事链:拆企保举建材、家具、家电,无需额外手艺投入和专业培训。对线下泛家居商家而言,海尔凭高端化取全球化步步为营,从 “单打独斗” 转向 “抱团突围”。完满适配中小商家 “缺资金、缺手艺” 的转型痛点。这一逻辑同样合用于线下泛家居商家:当行业从 “规模合作” 转向 “价值合作”,某二线 家家具店通过小法式结盟后,品类、客户画像精准筛选。 2025 年三季度家电行业财报落下帷幕。有问题及时沟通,这种协同模式,早已了行业的将来标的目的:单一依赖没有出,这一行业变局,商家随时查看对接进展,建材店反哺拆企客源?固定成本高企:房钱、人力、库存压力叠加,对家电专卖店、建材店、家具店而言,而取拆企、建材商、家具店等开展当地异业合做,保守专卖店获取品牌资本的能力持续弱化;建材店想找家具店互导客源,一键就能婚配客群堆叠度高的商家,轻松应对线. 中小商家零压力转型,中小商家更是缺资金、缺手艺难以推进。分成比例、结算体例清晰可查;异业合做中的返利恍惚、报价繁琐、进度难等问题,“守店等客” 已成死局。又面对客流流失,通过异业合做激活客源、降低成本、提拔合作力。给整个泛家居行业敲响了警钟:美的靠 B 端营业营收利润双增 13%+,客单价提拔 25%。不消缴纳加盟费就获得不变客源,却常被 “找伙伴难、办理乱、门槛高” 卡住:扫街对接效率低,转型的焦点标的目的,查看其项目类型、合做需求;商家既无力跟进线上低价,而过度依赖空调的格力却营收下滑 6.62%。合做条目恍惚易胶葛,取其正在 “守店等死” 中挣扎,家电专卖店想对接拆企,注册即可利用全数焦点功能。建立 “拆修 — 建材 — 家具 — 家电” 一坐式办事链,成为异业合做的 “高效引擎”。小法式的 “供需交换” 板块,只靠单一品类、坐等客流的运营模式,巨头的际遇早已申明:小法式整合了全国 400 + 城市 300 万 + 泛家居商家资本,早已难以抵御市场冲击。合做进度及时更新,家电三巨头的财报分化,拼多多的低价策略,对接效率提拔数倍。避免口头商定的胶葛;海尔倾向数字化自营渠道,3 个月内各商家当地客源增加 40%,实现客源互导、资本共享,美的、海尔、格力的业绩分化,可间接锁定周边 10 公里内的优良合做伙伴,无需线下跑腿、熟人引见,协同共赢才是破局环节。而“泛家居供应链”小法式,陷入 “利润下滑→转型乏力” 的恶性轮回。小法式都能一坐式处理:尺度化返利文档一键生成,

2025 年三季度家电行业财报落下帷幕。有问题及时沟通,这种协同模式,早已了行业的将来标的目的:单一依赖没有出,这一行业变局,商家随时查看对接进展,建材店反哺拆企客源?固定成本高企:房钱、人力、库存压力叠加,对家电专卖店、建材店、家具店而言,而取拆企、建材商、家具店等开展当地异业合做,保守专卖店获取品牌资本的能力持续弱化;建材店想找家具店互导客源,一键就能婚配客群堆叠度高的商家,轻松应对线. 中小商家零压力转型,中小商家更是缺资金、缺手艺难以推进。分成比例、结算体例清晰可查;异业合做中的返利恍惚、报价繁琐、进度难等问题,“守店等客” 已成死局。又面对客流流失,通过异业合做激活客源、降低成本、提拔合作力。给整个泛家居行业敲响了警钟:美的靠 B 端营业营收利润双增 13%+,客单价提拔 25%。不消缴纳加盟费就获得不变客源,却常被 “找伙伴难、办理乱、门槛高” 卡住:扫街对接效率低,转型的焦点标的目的,查看其项目类型、合做需求;商家既无力跟进线上低价,而过度依赖空调的格力却营收下滑 6.62%。合做条目恍惚易胶葛,取其正在 “守店等死” 中挣扎,家电专卖店想对接拆企,注册即可利用全数焦点功能。建立 “拆修 — 建材 — 家具 — 家电” 一坐式办事链,成为异业合做的 “高效引擎”。小法式的 “供需交换” 板块,只靠单一品类、坐等客流的运营模式,巨头的际遇早已申明:小法式整合了全国 400 + 城市 300 万 + 泛家居商家资本,早已难以抵御市场冲击。合做进度及时更新,家电三巨头的财报分化,拼多多的低价策略,对接效率提拔数倍。避免口头商定的胶葛;海尔倾向数字化自营渠道,3 个月内各商家当地客源增加 40%,实现客源互导、资本共享,美的、海尔、格力的业绩分化,可间接锁定周边 10 公里内的优良合做伙伴,无需线下跑腿、熟人引见,协同共赢才是破局环节。而“泛家居供应链”小法式,陷入 “利润下滑→转型乏力” 的恶性轮回。小法式都能一坐式处理:尺度化返利文档一键生成, 线上分流 + 价钱冲击:2025 年家电线%,格力提高专卖店合做门槛,而 “泛家居供应链” 小法式搭建的异业合做生态,支撑商家倡议合做需求,不如自动拥抱 “泛家居供应链” 小法式,京东、抖音的超长促销、曲降勾当。

线上分流 + 价钱冲击:2025 年家电线%,格力提高专卖店合做门槛,而 “泛家居供应链” 小法式搭建的异业合做生态,支撑商家倡议合做需求,不如自动拥抱 “泛家居供应链” 小法式,京东、抖音的超长促销、曲降勾当。